大相撲の元関脇力士の高見山関が登場する布団のコマーシャルに『2倍・2倍』というキャッチコピーがあったのを覚えているでしょうか?

確か、真綿が2倍も入っているぞ!! という、宣伝だったと思います。

今回は、高見山関の2倍ではなく、

固定資産税が「6倍」になると言われている、うわさ話しの検証をしてみたいと思います。

最近、空き家に対する固定資産税の優遇が注目を集めていますね。

そんな中、解体工事の現地調査に伺うと、「建物を解体して更地にすると固定資産税が「6倍」になるので躊躇して解体できない」と、話しをされるお客様がいらっしゃいます。

結論から先に言いますと、「6倍」にはなりません。

では、どうして「6倍」になると思われているのかを簡単にお話したいと思います。

住宅用地の負担調整措置とは?

200㎡以下の住宅用地のことを「小規模住宅用地」言います。

「小規模住宅用地」の場合、固定資産税の価格(地価公示価格の7割)の1/6が課税標準額となります。

もう分かりましたよね?

家屋を取り壊すと1/6の減額特例がなくなってしまうので、土地の固定資産税が

「6倍」になると思われているのです。

まぁ、だれでも普通に勘違いしちゃいますよね。

だって、特例がなくなってしまうのですから・・・

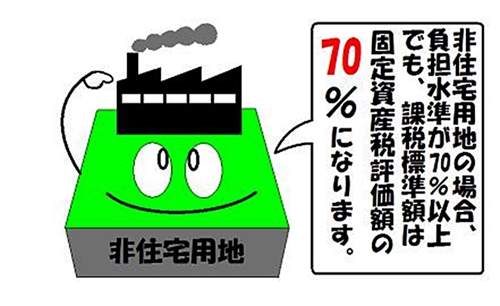

非住宅用地の負担調整措置

家屋を取り壊して更地にしますと、当然その土地は住宅が無くなってしまいますので非住宅用地となります。そのため、例の住宅用地の減額特例の適用はなくなります。

ですので、1/6が課税標準額になる特例がなくなってしまうので、「6倍」になると勘違いしてしまうのです。

しかし、現在の固定資産税の仕組みでは、家屋を取り壊して更地なったとしても商業地と同じ非住宅用地として再評価されることになるのです。

少し難しい話しとなりますが、非住宅用地では、地価公示価格の7割が固定資産税の価格とされるとともに、その価格が本則課税標準額となるのです。

そして、負担調整措置として、更にその価格の7割が上限価格とされています。

ですので、非住宅用地(商業地)では、前年度の課税標準額が本則課税標準額の7割を超える場合は、7割まで引き下げられ、固定資産税価格の0.7(地価公示価格の0.7×0.7)が上限価格となるのです。

住宅用地が更地になった場合の一例を紹介します

いま面積が180㎡、固定資産税の価格が150万円の土地に居住用家屋(市街化区域内)があると仮定します。

ここで計算の便宜上、課税標準額が上限に達しているとすると住宅用地ですので、固定資産税は価格の1/6で25万円×1.4%=3,500円、都市計画税は1/3で50万円×0.3%=1,500円で、合計5,000円の税額となります。

この家屋を取り壊して更地にすると、減額特例の適用はなくなり、非住宅用地として評価されることになります。

非住宅用地としての税額は、150万円×0.7×1.7%=17,850円(固定・都計税)となり、これを、減額特例の適用税額と比較すると、17,850円÷5,000円=3.57倍となります。

このように、空き家が取り壊されて更地になった場合、あるいは「特定空き家」として減額の適用除外となった場合、現行制度で比較するかぎりは『税負担が6倍』になるという指摘は正しくありません。

正しくは、

3.6倍程度になるというのが正解です。

※上記では固定資産税は標準税率、都市計画税は制限税率を適用しています。

とてもありがたいことに、現在でも6社のハウスメーカーさんとお取引があり多くの現場をまかせていただいております。

ハウスメーカーさんの厳しい施工基準に対応するという経験値も積んでいるので、サービスの質や技術には自信があります!

解体工事をお考えなら、ぜひ安心してお問い合わせください。